С 09.11.2021 перечень кодов доходов и вычетов по НДФЛ применяется в редакции приказа ФНС от 28.09.2021 № ЕД-7-11/844@.

Список доходов пополнился следующими кодами:

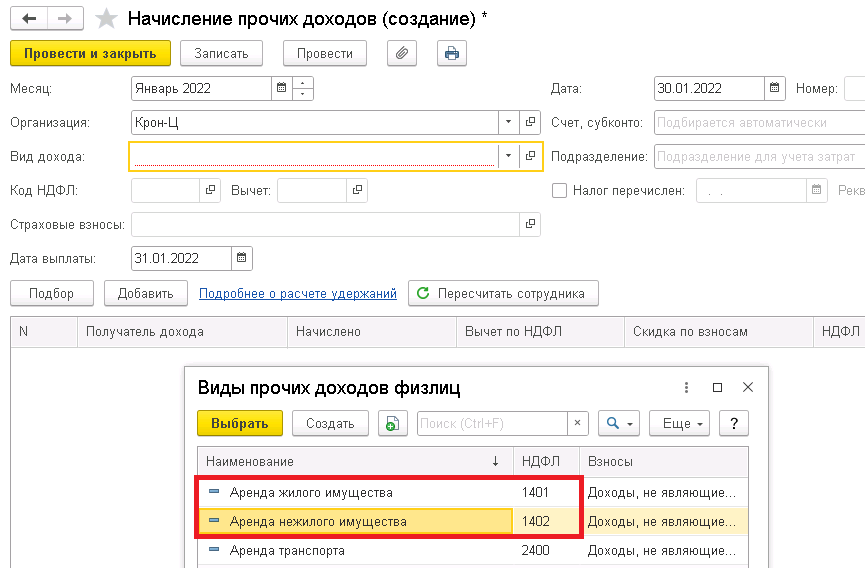

1401 — доходы от сдачи в аренду или иного использования жилой недвижимости;

1402 — от сдачи в аренду или иного использования прочей недвижимости;

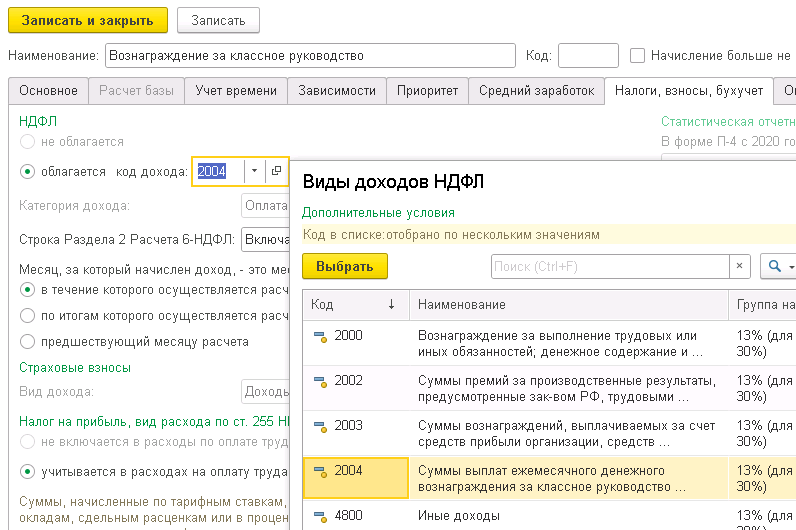

2004 — суммы выплат ежемесячного денежного вознаграждения за классное руководство педагогическим работникам за счет средств федерального бюджета;

2015 — сверхлимитные суточные (свыше 700 руб. за каждый день командировки по РФ, свыше 2 500 руб. при загранкомандировке);

2721 — подарки, кроме облагаемых НДФЛ в порядке п. 6 ст. 210 НК (код 2721);

2763 — материальная помощь, оказываемая образовательной организацией студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам;

3011 — выигрыши в лотерею.

В программе 1С:ЗУП ред. 3 для начислениях доходов по кодам 1401 и 1402 используется документ Начисление прочих доходов.

Вознаграждение за классное руководство является обычным плановым начислением в конфигурации. В карточке начисления на вкладке Налоги, взносы, бухучёт в настройке НДФЛ требуется отобразить новый код дохода 2004.

Аналогичная ситуация со сверхнормативными суточными. В карточке начисления на вкладке Налоги, взносы, бухучёт стоит проверить код дохода, он должен быть 2015. Эксперты 1С рекомендуют создать новый вид начисления для сверхнормативных суточных и использовать его для начислений начиная с ноября 2021 года.

В документе Приз, подарок в поле Код дохода отображается два кода: 2720, 2721. В справочнике Виды доходов НДФЛ отображается, что имеющийся ранее код дохода 2720 с 2021 года изменён на 2721.

Добавлен новый код дохода 2720 – стоимость имущества, полученного в порядке дарения, налоговая база по которому определяется в соответствии с пунктом 6 статьи 210 НК РФ:

«Налоговая база по доходам от продажи имущества (за исключением ценных бумаг) и (или) доли (долей) в нем, по доходам в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения, а также по подлежащим налогообложению доходам, полученным физическими лицами в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению, в отношении которых применяется налоговая ставка, установленная пунктом 1.1 статьи 224 настоящего Кодекса, определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных подпунктами 1 (в части, относящейся к проданным имуществу и (или) доле (долям) в нем) и 2 пункта 1 статьи 220 настоящего Кодекса, а также с учетом особенностей, установленных статьями 213, 213.1 и 214.10 настоящего Кодекса.»

п. 1.1. ст. 224 НК РФ:

«1.1. Налоговая ставка устанавливается в размере 13 процентов для физических лиц — налоговых резидентов Российской Федерации в отношении доходов от продажи имущества (за исключением ценных бумаг) и (или) доли (долей) в нем, доходов в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения, а также подлежащих налогообложению доходов, полученных такими физическими лицами в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению. (п. 1.1 введен Федеральным законом от 23.11.2020 N 372-ФЗ)»

Таким образом, в конфигурации 1С:ЗУП ред. 3:

2720 – облагается всегда по ставке 13/30% (по каждому доходу отдельно);

2721 – облагается по прогрессивной ставке (13/30%, 15%)

По доходам (п.1.1 ст. 224 НК РФ) с кодами 2720, 1200, 1201, 1202, 1203, 1215 и 1240 облагается каждый полученный доход отдельно по ставкам 13/30%.

Также с 9 ноября 2021 года применяются новые коды вычетов:

280 — для ставок или интерактивных ставок, уменьшающих сумму выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе;

323 — для вычета на лекарства (код 324 используется в новой редакции и применяется только для вычета на медуслуги);

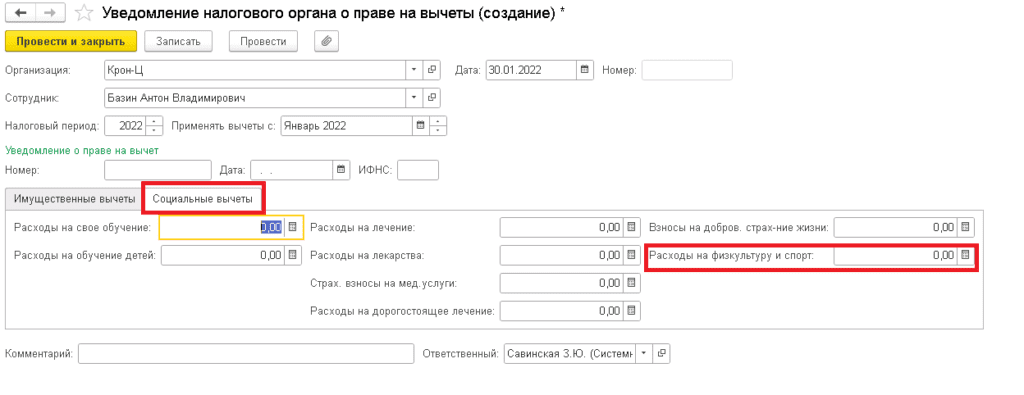

329 — для нового «физкультурного» вычета

511 — для вычета из суммы выигрышей, полученных участниками азартных игр и участниками лотерей;

512 — для вычета из сумм матпомощи, оказываемой образовательной организацией студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Остановимся подробнее на вычете на физкультурно-оздоровительные услуги (код 329).

Размер вычета не должен превышать 120 тыс. руб. в год по совокупности с другими социальными вычетами. Социальный вычет будет предоставляться в сумме, уплаченной налогоплательщиком за оказанные ему или его несовершеннолетним детям физкультурно-оздоровительные услуги, если:

— физкультурно-оздоровительная услуга включена в специальный перечень, утверждаемый Правительством РФ;

— физкультурно-спортивная организация (или ИП), оказывающая эту услугу, включена в перечень таких организаций или ИП, составляемый Минспортом.

В конфигурации 1С:ЗУП ред. 3.0 в документе Уведомление налогового органа о праве на вычеты появилось отдельное поле Расходы на физкультуру и спорт.

За вычетом сотрудник может обратиться и к работодателю, и по окончании налогового года подать соответствующее заявление в ФНС.

Сдают: все налоговые агенты

Срок сдачи: не позднее 01.03.2022 г.

Куда сдавать: в ИФНС по месту учёта

Как сдавать: при численности более 10 человек только в электронном виде

Форма – Приказ ФНС от 28.09.2021 №ЕД-7-11/845, вступает в силу с 01.01.2022 и применяется с отчёта за 2021 год.

Изменения в форме:

— в Раздел 2 и в Приложение №1 к Расчёту добавлена строка 155 «Сумма налога на прибыль организаций, подлежащая зачёту»;

— в Разделе 2 добавлены строки: 115 (сумма доходов ВКС), 121 (количество ВКС), 142 (сумма налога с доходов ВКС);

— в Приложение №1 к Расчёту добавлен Код бюджетной квалификации;

— уточнён порядок заполнения.

Новая форма 6-НДФЛ – строка 155

В поле 155 указывается сумма налога на прибыль организаций, исчисленная и удержанная в отношении дивидендов, полученных российской организацией, подлежащая зачету при определении суммы налога, подлежащей уплате в отношении доходов налогоплательщика, признаваемого налоговым резидентом РФ, от долевого участия в этой российской организации, пропорционально доле такого участия. Сумма налога на прибыль организаций, подлежащая зачету, определяется в соответствии с пунктом 3.1 статьи 214 НК РФ.

Налог на прибыль вводится в документе Дивиденды одной суммой (распределение по ставкам производится автоматически) и уменьшает налог к уплате.

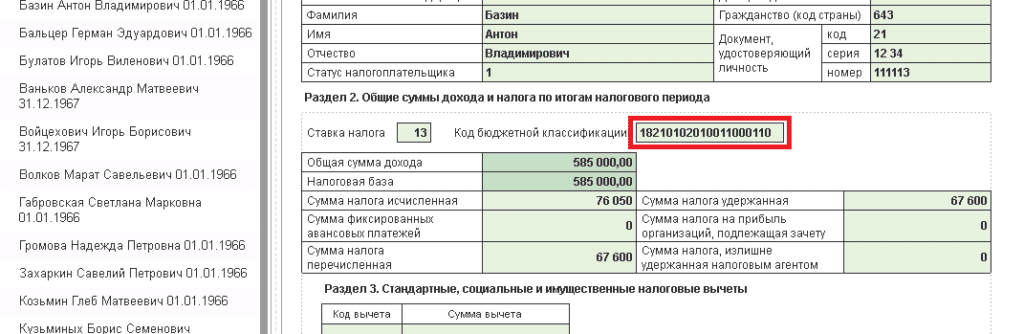

Новая форма 6-НДФЛ – КБК

В разделе 2 Приложения 1 добавлены КБК.

Показатели справок показываются в тех же разрезах, что и Раздел 2 и соответствует расшифровкам Раздела 2.

В конфигурации 1С:ЗУП ред. 3.0 КБК определяется автоматически по следующему алгоритму:

18210102010011000110 – по всем ставкам кроме 13% и 15%

По ставке 13%:

— 18210102070011000110 – для категории дохода «Прочие доходы (процент, купон по облигациям российских организаций с 1 января 2017 г.)»

— 18210102010011000110 – для остальных доходов до 5 млн. руб.

По ставке 15%:

— 18210102080011000110 – для доходов, превышающих 5 млн. руб.

Для регистрации дохода «Процент, купон по облигациям …» используется документ Операция учёта НДФЛ, в котором вручную выбирается соответствующий код дохода 1536.

Новая форма 6-НДФЛ – ВКС

Высококвалифицированным специалистом (ВКС) признается иностранный гражданин, обладающий опытом работы, навыками и достижениями в конкретной области деятельности; заработная плата ВКС установлена в расчете за один календарный месяц (календарный год – для отдельной категории лиц) в определенном размере.

Минимальный требуемый размер оплаты труда зависит от специальности иностранного лица и (или) места его работы ( п.1 ст. 13.2 Федерального закона от 25.07.2002 №115-ФЗ).

Таким образом, законодательством установлены два критерия признания иностранца ВКС – образование и опыт, а также величина оплаты труда.

Поскольку оценка компетентности специалиста носит субъективный характер, определяющим фактором для признания иностранного лица ВКС, установленным законодательно, является минимальный уровень заработной платы.

Добавление в Разделе 2 строк:

— 115 — доход, начисленный ВКС. По этой строке отражается обобщенная сумма дохода по всем ВКС. Сейчас их доход отражается только в общей сумме доходов физлиц по строке 110;

— 121 – количество ВКС, которые в отчетном периоде получили доход. Сейчас численность ВКС входит только в общую численность физлиц по строке 120;

— 142 – сумма НДФЛ, исчисленная с доходов ВКС. Раньше исчисленная сумма налога с доходов ВКС отражалась только по строке 140 в общей сумме исчисленного НДФЛ.

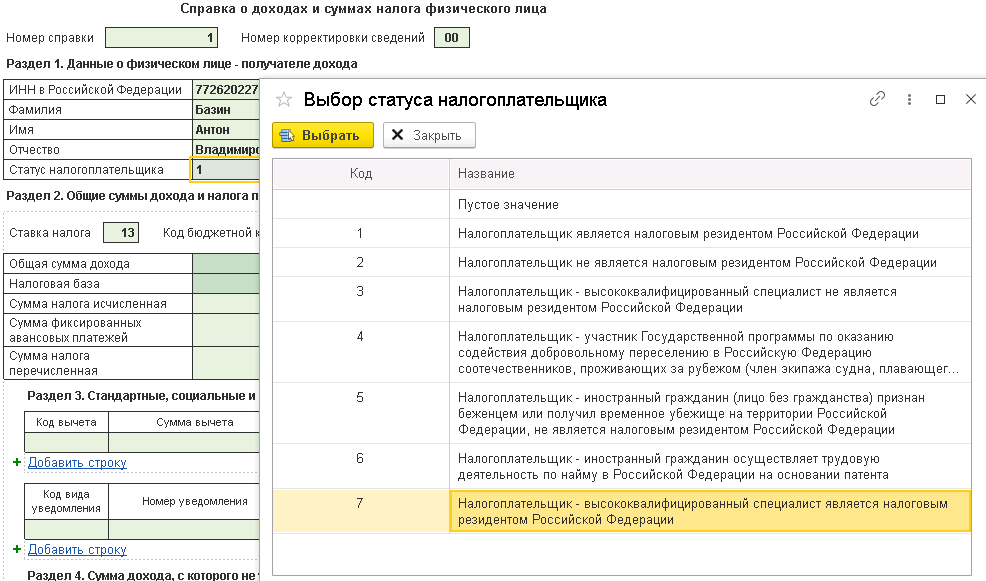

Статус ВКС в конфигурации 1С:ЗУП ред. 3.0 определяется:

— по состоянию на конец отчетного периода;

— по статусу налогоплательщика из учета по НДФЛ для нерезидентов;

— по виду застрахованного лица из учета по страховым взносам для резидентов.

В форме 6-НДФЛ в Приложении 1 добавлен новый статус – 7.

Новая форма 6-НДФЛ – изменения в порядке заполнения Раздела 2 и Приложения 1 к отчету

Пункт 4.1 изменен с 1 января 2022 г. – Приказ ФНС России от 28 сентября 2021 г. №ЕД-7-11/845.

В Разделе 2 указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Невыплаченные доходы в форме показывать не нужно! Если доходы по каким-либо причинам не выплачены, тогда необходимо временно отменить проведение документов, которыми были начислены эти доходы!

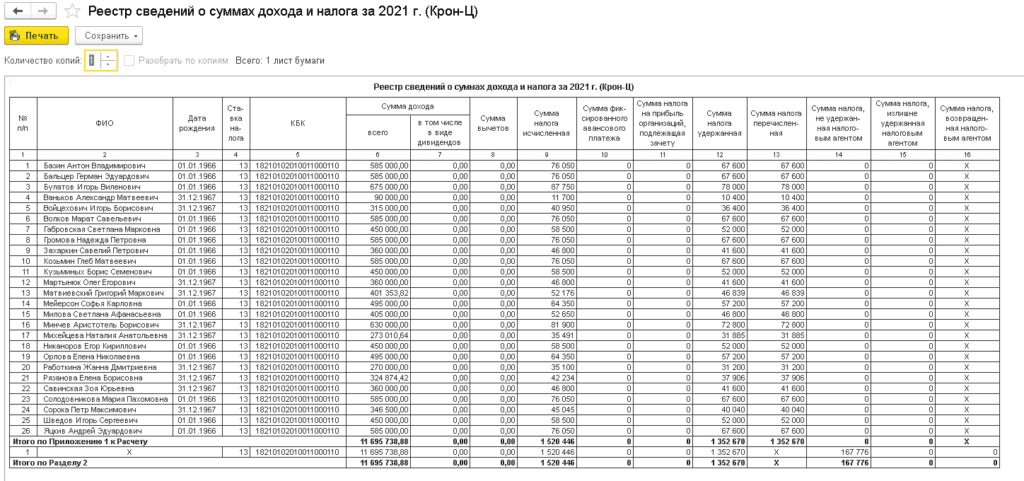

Реестр справок в 6-НДФЛ

В последних версиях конфигурации 1С:ЗУП ред. 3 в самой форме 6-НДФЛ появилась кнопка Реестр, которая выводит печатную форму реестра сведений о суммах налога и дохода. Эта форма удобна для контроля данных, указанных в Разделе 2.

Контрольные соотношения

Строка 110 по соответствующей ставке (строка 100) = сумме строк «Общая сумма дохода» по соответствующей ставке налога приложений №1 к 6-НДФЛ, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к отчёту за налоговый период).

Строка 140 по соответствующей ставке налога (строка 100) = сумме строк «Сумма налога исчисленная» по соответствующей ставке налога приложений №1 к 6-НДФЛ, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к отчёту за налоговый период).

Строка 170 = сумме строк «Сумма налога не удержанная налоговым агентом» приложений №1 к 6-НДФЛ, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к отчёту за налоговый период).

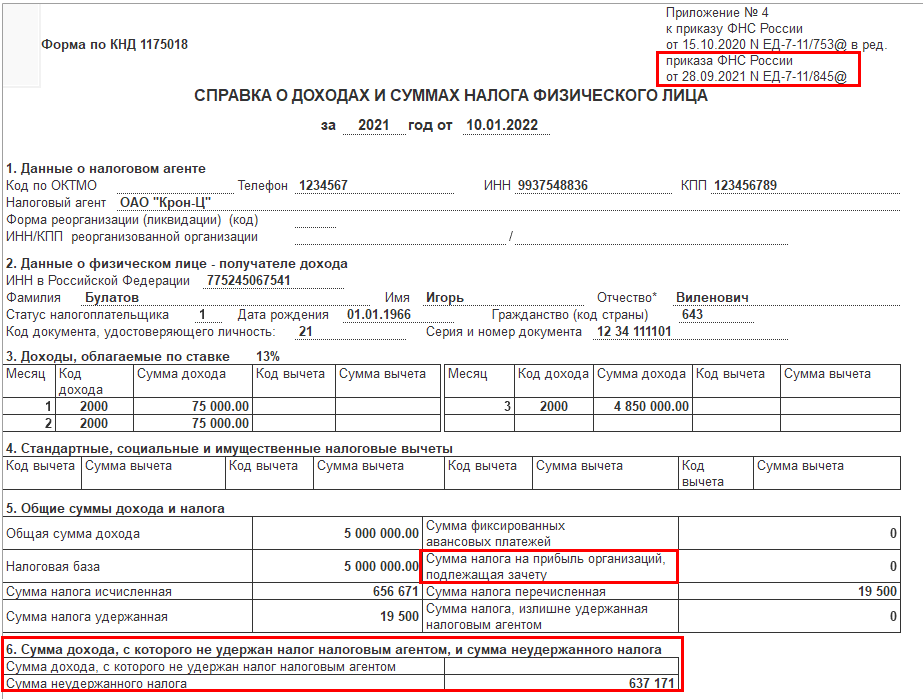

Новая форма принята Приказом ФНС от 28.09.2021 №ЕД-7-11/845. Форма печатается с 01.01.2022, в том числе по доходам 2021 года.

В 2-НДФЛ для сотрудника добавлены поля:

— Сумма налога на прибыль организаций, подлежащая зачету

— Сумма дохода, с которого не удержан налог налоговым агентом (не автозаполняются, предусмотрен только ввод вручную)

— Сумма неудержанного налога.

Желаем удачной отчётной кампании!