С 2024 налоговые агенты обязаны предоставлять Уведомление по НДФЛ 2 раза в месяц, ориентируясь по датам получения дохода:

если доход получен с 01 по 22 число, тогда Уведомление необходимо предоставить не позднее 25 числа текущего месяца, оплатить – до 28 числа текущего месяца;

если доход получен с 23 по 31 число, тогда Уведомление необходимо предоставить не позднее 03 числа (03 февраля – выходной, срок переносится на 05 февраля) следующего месяца, оплатить – до 05 числа следующего месяца;

для НДФЛ, исчисленного и удержанного с 23 по 31 декабря, изменений нет. Эти суммы нужно показать в Уведомлении и перечислить не позднее последнего рабочего дня текущего года.

Таким образом, в 1 квартале 2024 года определены следующие сроки по Уведомлениям НДФЛ:

Дата получения дохода

Срок предоставления уведомления

Код налогового периода

Срок оплаты

01.01.2024 – 22.01.2024

25.01.2024

21/01

28.01.2024

23.01.2024 – 31.01.2024

05.02.2024

(03.02.2024 выходной)

21/11

05.02.2024

01.02.2024 – 22.02.2024

26.02.2024

(25.02.2024 выходной)

21/02

28.02.2024

23.02.2024 – 29.02.2024

04.03.2024

(03.03.2024 выходной)

21/12

05.03.2024

01.03.2024 – 22.03.2024

25.03.2024

21/03

28.03.2024

23.03.2024 – 31.03.2024

03.04.2024

21/13

05.04.2024

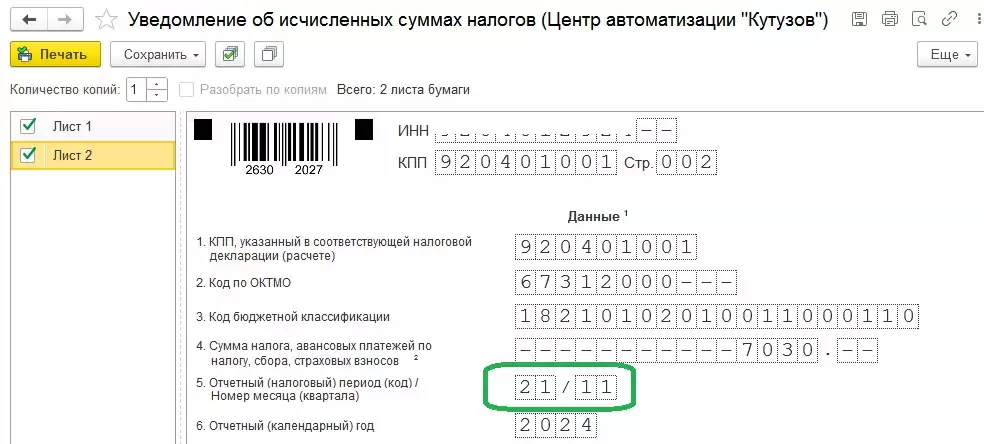

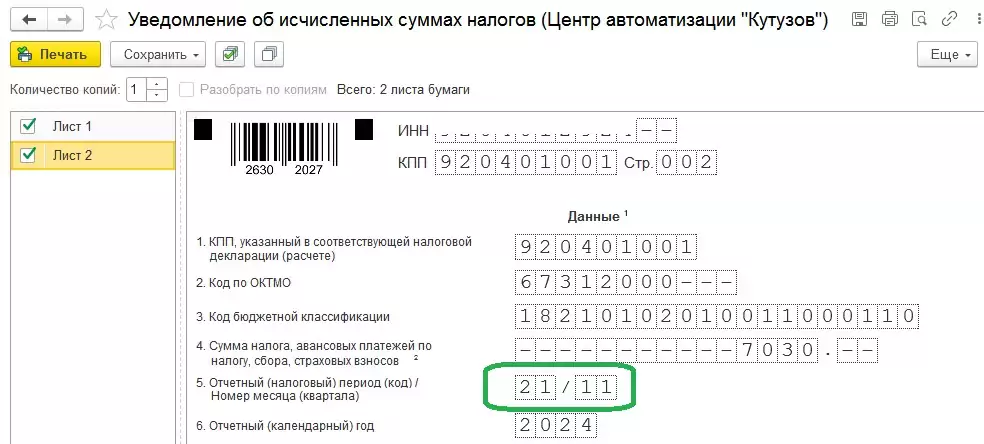

Обращаем внимание налоговых агентов, что наиболее распространенной ошибкой в заполнении Уведомлений остается неверное указание кода периода.

В уведомлении за период с 23.01.2024 по 31.01.2024 следует указать код налогового периода – 21/11.

Для того, чтобы всегда быть в курсе актуальных новостей и обновлений, ПОДПИШИСЬ на информационную рассылку

Последовательность действий в 1С:Зарплата и управление персоналом

для формирования «второго» уведомления за январь 2024 следующая:

Программа 1С:Зарплата и управление персоналом обновлена до актуального релиза 3.1.28.65;

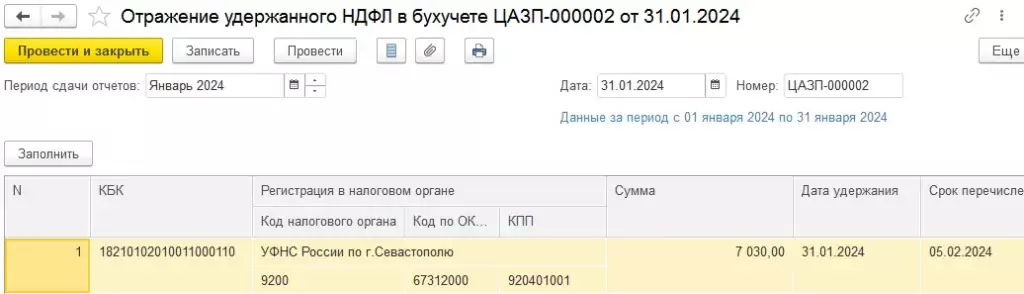

В программе сформирован и проведен «первый» документ «Отражение удержанного НДФЛ в бухучете» за январь 2024 (за период с 01.01.2024 по 22.01.2024);

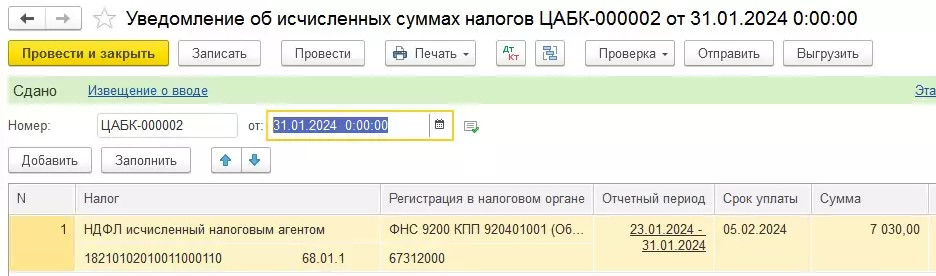

Создаем «второй» документ «Отражение удержанного НДФЛ в бухучете» за январь 2024 (за период с 23.01.2024 по 31.01.2024), где

Дата документа – строго 31.01.2024;

Период сдачи отчетов – Январь 2024;

Программа учтет данные удержанного НДФЛ за весь Январь 2024 (с 01.01.2024 по 31.01.2024) и выведет сумму за вычетом суммы НДФЛ «первого» документа «Отражение удержанного НДФЛ в бухучете».

Таким образом, в документе будет отраженная сумма удержанного НДФЛ только за нужный период с 23.01.2024 по 31.01.2024.

4. Проводим синхронизацию программ «1С:Зарплата и управление персоналом» и «1С:Бухгалтерия 8».

5. Создаем «второе» уведомление за январь 2024 (за период с 23.01.2024 по 31.01.2024), где

Дата уведомления – 31.01.2024 или позже;

В колонке «Отчетный период» – выбран период «23.03.2024 – 31.03.2024»;

Срок оплаты – «05.02.2024».

Если в периоде период с 23.01.2024 по 31.01.2024 нет доходов, определенных согласно, тогда «второе» уведомление 05.02.2024 подавать не требуется.

В печатной форме указан верный код налогового периода – 21.11

Для того, чтобы всегда быть в курсе актуальных новостей учета и обновлений, ПОДПИШИСЬ на информационную рассылку