Согласно действующим редакциям форм и порядку заполнения для показателей бюджетного платежа предусмотрены отдельные поля 101-110 в документе Платёжное поручение. К ошибкам заполнения платёжного документа можно отнести:

— большое число показателей (непростой порядок их заполнения);

— копирование «старой платёжки» (оплата по недействующим реквизитам);

— невнимательность (опечатки при наборе КБК и т.п.).

Неприятными последствиями таких ошибок являются санкции за несвоевременную уплату и сложность, а иногда и невозможность возврата налога при переплате и проведения зачета уплаты одного налога в счет другого.

Федеральный закон от 29.11.2021 г. №379-ФЗ ввёл в действие статью 45.2 НК РФ – Единый налоговый платёж организации, индивидуального предпринимателя. Он определяет особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов.

С 01.07.2022 по 31.12.2022 (включительно) организации и ИП вправе применять особый порядок уплаты (перечисления) налогов (авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов) путём перечисления в бюджет ЕНП организаций и ИП. Ожидается, что с 2023 года особый порядок уплаты (перечисления) в виде ЕНП будет применяться всеми налогоплательщиками в обязательном порядке.

Период проведения эксперимента по ЕНП с 01.07.2022 по 31.12.2022. Условия участия – добровольное. Применять особый порядок уплаты платежей в бюджет могут те организации и ИП, которые подали заявление о переходе на уплату ЕНП. Имеющиеся взаиморасчеты ФНС переведет на ЕНП самостоятельно.

ЕНП организации и ИП признаются денежные средства:

- Перечисленные в счет исполнения обязанности по уплате:

— налогов;

— авансовых платежей;

— сборов;

— страховых взносов;

— пеней, штрафов и (или) процентов.

2. Излишне уплаченные суммы налогов, взносов и т.п.

3. Суммы, поступившие в счет уплаты конкретных налогов и т.п.

Предусмотрен возврат переплат при условии, что ещё не произведён зачет средств. Также допускается уплата иным лицом, но оно не имеет права на возврат.

Последовательность зачета денежных средств, поступивших в виде ЕНП:

- Недоимка – с наиболее ранней даты её выявления.

- Налоги, авансовые платежи, сборы и страховые взносы – с даты возникновения обязанности по их уплате на основании отчётности.

- Пени.

- Проценты.

- Штрафы.

Правило распределения – пропорционально суммам обязанностей в случае: недостатка средств, совпадении сроков платежа.

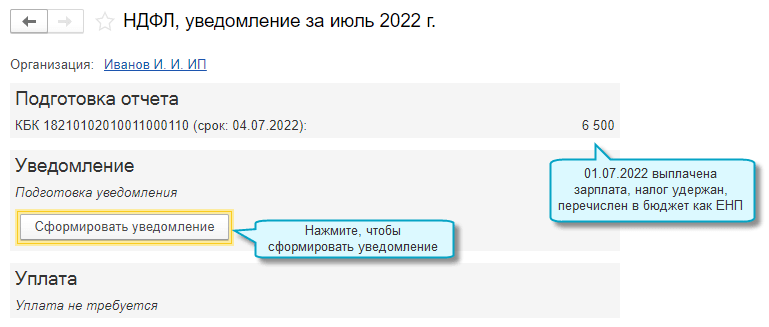

Для плательщиков ЕНП возникает новая обязанность – обязательная подача уведомлений: об исчисленных суммах налогов, авансовых платежей и страховых взносов и о сумме НДФЛ в отношении перечисленных сумм.

Форма и формат уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов утверждены Приказом ФНС России от 02.03.2022 № ЕД-7-8/178, действует с 01.07.2022.

В 1С:Бухгалтерии Уведомление доступно начиная с версии 3.0.115.

Добавлена возможность подготовки уведомлений об исчисленных суммах налогов во все помощники по налогам. Платежные поручения формируются с учетом сальдо по счету 68.90 «Единый налоговый счет» на текущую дату. Сумма платежа уменьшается на сумму аванса.

Порядок заполнения платежного поручения на уплату ЕНП пока не утверждён, планируется новый КБК для единого налогового платежа. Участники эксперимента заполняют платежное поручение на уплату ЕНП по реквизитам, которые им были высланы письмом.

Принят законопроект, согласно которому предлагается внедрить институт единого налогового счета, куда налогоплательщики смогут перечислять единый налоговый платеж с указанием в платежном поручении только суммы платежа и ИНН. При этом налоговый орган самостоятельно засчитывает единый налоговый платеж в счет исполнения плательщиком обязанностей по уплате налогов. Исключается наличие у налогоплательщика одновременно задолженности и переплаты по разным видам налогов.

Вводится определение Единого налогового счёта – новая система подлежащих уплате и уплаченных налогов, которая позволит учитывать результаты исполнения налогоплательщиком обязательств перед бюджетами РФ через формирование единого сальдо расчетов на его едином налоговом счёте.

Планируемые изменения с 2023 года:

— замена отдельной уплаты налогов, страховых взносов, сборов и т.п. (ЕНП для всех);

— установка единого срока уплаты – не позднее 25 числа;

— установка единого срока подачи деклараций – не позднее 20 числа;

— сохранение порядка подачи уведомлений в ограниченном режиме – для платежей, уплачиваемых до подачи отчётности.

ФНС декларирует Личный кабинет налогоплательщика. Там можно будет отслеживать сальдо расчетов по ЕНП – суммы непогашенных платежей по данным отчётов, суммы пеней и штрафов.

Планируется интеграция с ИС ФНС в решениях 1С. Учет состояния расчётов по единому налоговому счёту:

— сверка состояния единого налогово счета информационной базы с ЛК налогоплательщика;

— отражение данных ЛК в информационной базе пользователя.

Реализация планируется по мере технической готовности ФНС / ГНИВЦ.

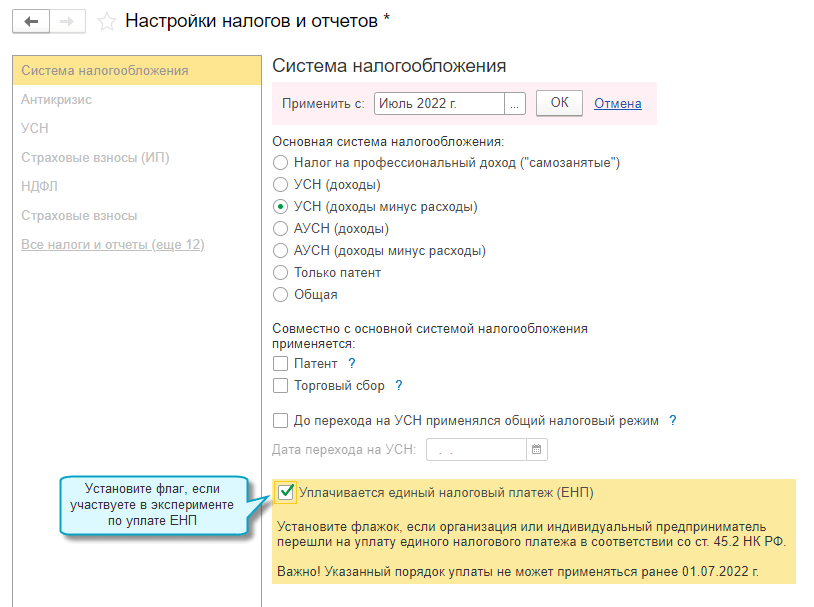

В 1С:Бухгалтерии необходимо подтвердить факт участия в эксперименте.

- Указать переход на уплату ЕНП в настройках налогов и отчетов.

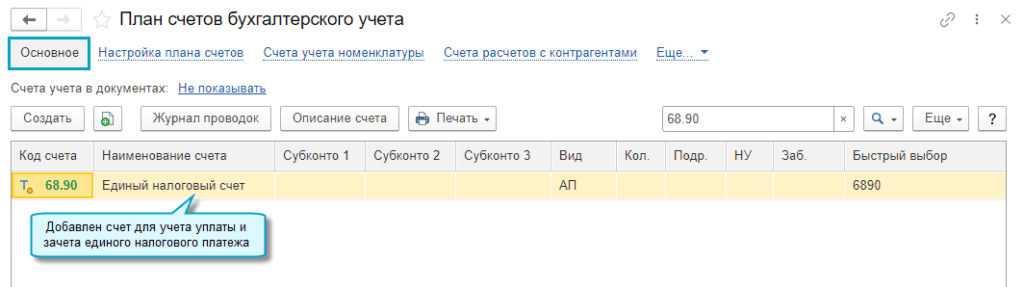

- Провести сверку расчетов с ФНС на 01.07.2022 и перенести переплату и недоимку по конкретным налогам, пени и штрафам на счет 68.90 «Единый налоговый счет». При этом не признается недоимкой текущая задолженность по налогам и взносам: страховые взносы и НДФЛ сотрудников за июнь 2022 г., налог при УСН, налог на прибыль, НДС и другие налоги, начисленные 30.06.2022 за 2 квартал 2022 г.

Учёт по ЕНП реализован на отдельном счёте бухгалтерского учёта. Это позволяет сверять состояние расчетов в информационной базе с состоянием личного кабинета при помощи стандартных отчётов.

Раньше в форме Помощника можно было подготовить отчёт и сформировать платежные поручения. Теперь Помощник также поможет сформировать уведомление.

В разделе Операции появился отдельный блок – Единый налоговый счёт. Через операции можно начислять налог, отражать уплату, а также начислять и погашать пени, штрафы. С помощью операции Корректировка счета можно отразить текущую переплату по налогам.

Остались вопросы?

+7 978 055 12 33 (многоканальный)