Приказом ФНС России от 19.09.2023 № ЕД-7-11/649@ (в ред. приказа ФНС России от 09.01.2024 № ЕД-7-11/1@) утверждена новая форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) за 1-й квартал 2024 года, который вступил в силу c 9 апреля.

Ключевые изменения касаются всех разделов формы отчета 6-НДФЛ за 1-й квартал 2024.

Обратите внимание! Новая форма отчёта уже реализована в программах 1С:

Перед созданием отчёта в программе 1С настоятельно рекомендуем проверить версию конфигурации и при необходимости обновить программу!

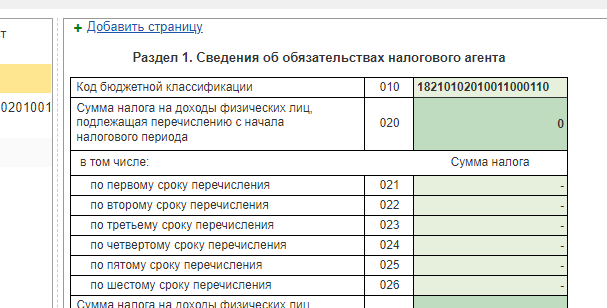

В этой строке, как и в одноименной строке 105 раздела 2, указывается КБК по налогу, который применил налоговый агент.

С 2024 г. КБК по НДФЛ снова претерпели изменения. Установлены действующие КБК Приказом Минфина России от 01.06.2023 № 80н:

| КБК | Наименование |

|---|---|

|

182 1 01 02010 01 1000 110 |

НДФЛ с доходов, облагаемых у источника выплаты (за исключением НДФЛ с дивидендов, полученных физическим лицом – налоговым резидентом РФ) |

|

182 1 01 02080 01 1000 110 |

НДФЛ в части суммы налога, превышающей 650 000 руб., относящейся к части налоговой базы, превышающей 5 млн. руб. (за исключением налога с дивидендов, полученных физическим лицом – налоговым резидентом РФ) |

|

182 1 01 02130 01 1000 110 |

НДФЛ в отношении дивидендов, полученных физическим лицом – налоговым резидентом РФ (в части суммы налога, не превышающей 650 000 руб.) |

|

182 1 01 02140 01 1000 110 |

НДФЛ в отношении дивидендов, полученных физическим лицом – налоговым резидентом РФ (в части суммы налога, превышающей 650 000 руб.) |

По этим строкам необходимо указать данные о сумме НДФЛ, подлежащей перечислению с начала налогового периода (строка 020), с расшифровкой сумм НДФЛ по первому, второму, третьему четвертому, пятому и по шестому срокам перечисления (строки 021-026).

— за первый квартал приводится удержанная сумма налога в период с 1 января по 31 марта включительно;

— за полугодие – удержанная в период с 1 января по 30 июня включительно;

— за девять месяцев – удержанная в период с 1 января по 30 сентября включительно;

— за год – удержанная в период с 1 января по 31 декабря включительно.

Так, в расчёте 6-НДФЛ за 1 кв. 2024 г. строки заполнят следующие значения:

| Строка | Срок перечисления | Период удержания НДФЛ |

|---|---|---|

|

021 |

первый – 29.01 |

с 01.01 по 22.01 |

|

022 |

второй – 05.02 |

с 23.01 по 31.01 |

|

023 |

третий – 28.02 |

с 01.02 по 22.02 |

|

024 |

четвертый – 05.03 |

с 23.02 по 29.02 |

|

025 |

пятый – 28.03 |

с 01.03 по 22.03 |

|

026 |

шестой – 05.04 |

с 23.03 по 31.03 |

Аналогично с разбивкой на 6 частей приводятся в новой форме данные о сумме НДФЛ, возвращенной налогоплательщикам (строки 031–036, строки 191-196); об удержанной сумме налога (строки 161-166).

Строку переименовали и перенумеровали (раньше она называлась «Сумма дохода, начисленная физическим лицам» и имела номер 110). В новой редакции отчёта действует формула: доход полученный = доход выплаченный. Т.е. тут указываются только суммы, реально перечисленные (выданные) физическим лицам.

Обращаем внимание, что больше в расчете 6-НДФЛ не нужно отдельно показывать доход по трудовым договорам, гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг. Все доходы, подлежащие обложению, указываются одной строкой.

В новой редакции отчёта у строки поменялось наименование, добавилось понятие «расходы». Следуя п. 5 ст. 210 НК РФ, можно сделать вывод, что под расходами в данном случае понимаются расходы налогоплательщика, которые вычитаются из дохода при определении налоговой базы, а именно расходы:

В отчёт добавлена новая строка. В ней отражается сумма НДФЛ с дивидендов от источников за пределами РФ, исчисленная и уплаченная по месту нахождения источника дохода в иностранном государстве, с которым заключен договор (соглашение) об избежании двойного налогообложения.

Расчет по форме 6-НДФЛ с I квартала 2024 года должен соответствовать контрольным соотношениям (КС), доведенным письмом ФНС России от 20.12.2023 № БС-4-11/15922@ (с учетом изменений, внесенных письмом ФНС России от 28.02.2024 № БС-4-11/2234@).

Напомним, что по строке 020 «Сумма НДФЛ, подлежащая перечислению» и по строке 030 «Сумма НДФЛ, возвращенная» теперь будут указываться суммы НДФЛ, подлежащие перечислению или возвращенные с начала года нарастающим итогом (в отчетности за 2023 год показатели заполняются за последний квартал). При этом в соответствии с новыми сроками перечисления НДФЛ к каждой из этих строк добавлены строки с суммами, подлежащими перечислению в бюджет, и возвращенными суммами.

Таким образом, в каждом квартале НДФЛ, подлежащий перечислению, будет дополнительно отражаться в строках 021, 022, 023, 024, 025, 026, а возвращенный – в строках 031, 032, 033, 034, 035, 036 раздела 1 расчета 6-НДФЛ.

Соответственно, по новым КС величины в строке 020 и в сроке 030 должны быть равны сумме величин в строках 021, 022, 023, 024, 025, 026 и 031, 032, 033, 034, 035, 036 (соответственно). Эти новые КС установлены для каждого отчетного периода (I квартал, полугодие, 9 месяцев, год) (КС 1.2–1.9).

В соответствии с КС 1.10, если сумма дохода по строке 120 меньше или равна сумме расходов и вычетов по строке 130, это свидетельствует о завышении суммы налоговых вычетов.

Сумма налога, исчисленная по строке 140, должна быть равна сумме доходов (строка 120) за минусом вычетов (строка 130), умноженной на ставку по строке 100 (КС 1.11.). При этом допускается погрешность в обе стороны, определяемая как строка 110 (количество физических лиц, получивших доход) × 1 руб. × 6. Это контрольное соотношение применяется с учетом КС 1.10 (письмо ФНС России от 28.02.2024 № БС-4-11/2234@).

Налоговая база по строке 131 должна быть равна сумме доходов (строка 120) за минусом суммы расходов и вычетов (строка 130).

Сумма налога, исчисленная (строка 140) за минусом фиксированных авансовых платежей (строка 150), зачитываемого налога на прибыль (строка 155) и зачитываемого НДФЛ с иностранных дивидендов (строка 156) должна быть больше или равна удержанной сумме налога (строка 160) плюс неудержанная сумма налога (строка 170) и минус излишне удержанная сумма налога (строка 180) (КС 1.14). Если это КС не выполняется, то сумма удержанного налога занижена или завышена.

Сумма налога, исчисленная по строке 140, должна быть больше или равна сумме фиксированных авансовых платежей (строка 150) (КС 1.15).

Сумма налога, исчисленная по строке 140, должна быть равна сумме строк «Сумма налога, исчисленная» по соответствующей ставке из всех справок о доходах физического лица, представленных налоговым агентом (Приложение № 1 к Расчету) (КС 1.19). Это КС применяется только к годовому Расчету.

Если у вас есть вопросы по заполнению или проверке отчёта 6-НДФЛ за 1 квартал 2024 года – обращайтесь к нашим специалистам:

📲 +7 978 230 75 55 (многоканальный)

📩 its@kutuzov-it.com

+7 978 230 7555

Ваша личная информация под надежной защитой. Ваш браузер соединяется с сайтом по защищенному протоколу HTTPS.

Сайт использует SSL-шифрование для всех передаваемых данных.